– 生前贈与 の基本についておさらい –

こんにちは、八王子・多摩で会計事務所をやっている税理士の古川顕史です。

「生前贈与」は相続税の節税対策としてよく利用されます。亡くなる前に財産の一部を渡しておけば、相続時の課税対象を減らせるからです。

生前贈与は通常、年間110万円までが非課税となりますが、条件を満たせば2,500万円まで非課税枠が拡大される「相続時精算課税」を選択することもできます。

本記事では、生前贈与についての解説をするとともに、似たような制度である「家族信託」についてもとりあげます。

目次

【生前贈与とは】

生前贈与とは個人が存命中に別の個人へ財産を無償で渡す行為です。親族はもちろん、友人や同僚など渡す相手は自由に選べます。財産を渡す側は「贈与者」、受け取る側は「受贈者」と呼びます。

贈与が行われると、渡した財産額に応じて贈与税が課税されます。贈与税を払うのは、受贈者であり、贈与があった翌年の2月1日から3月15日までの間に申告と納付を行います。

ただし、生前贈与には一定の非課税枠が設けられているので、その金額を超えなければ申告と納付は不要となります。(※相続時精算課税制度やその他の特例制度を利用しない場合に限ります。)

非課税枠を超えて贈与を行った場合は、超えた分について贈与税が課税されます。

なお、受贈者は生前贈与を受ける際に贈与税の課税制度の選択をすることができます。選択できるのは、次章で説明する「暦年課税」か「相続時精算課税」のどちらかです。

【生前贈与の形】

(1)暦年課税

通常の生前贈与です。暦年課税は1月1日~12月31日の1年間に受け取った財産の合計額が110万円以内なら無税、超える場合は超過分に対して贈与税が課税されます。前述したように、もし贈与額が非課税枠におさまるのであれば、贈与税の申告は不要です。

受贈者が何もしなければ、この暦年課税が自動的に選択されます。

なお、贈与者が亡くなった年から3年前までにおこなわれた贈与については、相続財産に加算されるので注意が必要です。この規定は、「生前贈与加算」と言われます。

(2)相続時精算課税制度

相続時精算課税制度は、贈与の非課税額が2,500万円となる制度です。ただし、この非課税枠は年間ではなく、同じ贈与者-受贈者間で行われる贈与の累計額です。

2,500万円を超えた場合は一律20%の贈与税が課税されます。

受贈者側が税務署に申告を行うことで成立しますが、他にも

- ・贈与を行う年の1月1日時点で贈与者が60歳以上

- ・贈与を行う年の1月1日時点で受贈者が20歳以上

- ・贈与者と受贈者は親子、もしくは祖父母と孫の関係であること

の条件を満たさなくてはなりません。

暦年課税と比較すると、一回の控除額が大きく短年で大型の贈与ができるメリットがありますが、デメリットも多く、利用には注意が必要です。

デメリットとしては

- ・相続時には贈与された財産は相続税の課税対象となる

- ・途中で暦年課税に変更ができない

- ・贈与があった年は必ず申告を行う

があります。

相続時精算課税は相続時には相続財産に含まれ、相続税の課税対象となります。贈与税の支払いがあった場合は、その分は相続税から差し引かれますが、実質的には課税を先送りにしているだけとも言えます。

また、この制度を選択してしまうと、暦年贈与に変更はできません。つまり、同じ贈与者と受贈者の間では、年間110万円の非課税枠は二度と活用できなくなります。

同制度はデメリットの部分が多く、非常に扱いが難しいと言えます。状況によっては、節税対策として扱える場合もありますが、リスクも大きいので安易な利用は避けるべきです。

【生前贈与の税率】

贈与を行った場合は翌年の2月1日から3月15日までに申告及び納付を行います。令和3年分の贈与税申告は、令和4年2月1日(火)から3月15日(火)までなので、遅れることのないようにしましょう。

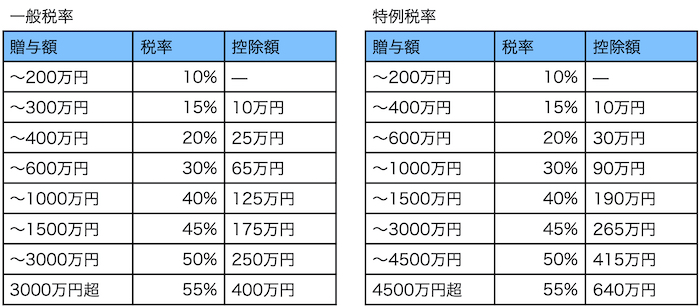

贈与税の税率は以下の通りです。

※上記の贈与額は基礎控除額(110万円)を差し引いた後のもの

税率は贈与の額に応じて高くなる累進課税方式となっています。「一般税率」と、「特例税率」がありますが、特例税率は「贈与者が両親や祖父母などの直系尊属で、受贈者が20歳以上の子供や孫への場合」に適用されます。

【贈与契約書は必須】

生前贈与を行う場合、「贈与契約書」の作成が必須です。贈与契約書の作成は規定にはありませんが、贈与契約の事実を税務署に証明するために必要となります。

生前贈与は税務署から否定される怖れもあるので、リスク回避のためにも用意するべきです。

(1)贈与契約書が必要な理由

生前贈与には下記の成立要件があります。

- ・贈与者と受贈者、双方の合意がある

- ・贈与された財産は受贈者が自由に処分できる

成立要件を満たさない場合には贈与が無効となり、財産は移転していないことになります。そのため、贈与者の死後に相続税が課税されてしまいます。

贈与契約における合意は口約束でも成立しますが、贈与者が亡くなっている場合、贈与の証明が難しくなります。贈与契約書の作成が必須な理由は、贈与者が亡くなった後でも、客観的に契約行為を証明できるからです。

(2)贈与契約書の作成方法

契約書の作成に決まったルールはありませんが、下記の項目は記載しましょう。

- ・贈与の日付(契約締結日)

- ・贈与者と受贈者の名前と住所

- ・贈与された財産の内容

財産内容は当人以外が見てもわかるようにしましょう。例えば、不動産であれば登記事項証明書に書かれてある情報を記載します。上記項目以外にも、以下の点を忘れないように。

- ・双方の署名と押印

- ・受贈者が未成年の場合は、受贈者名と受贈者の親権者名を書いておく

- ・確定日付を押せる場合は押しておく

署名はパソコンではなく、自筆で行ってください。その方が、書類としての信用度は高くなります。

【家族信託について】

(1)家族信託とは

家族信託とは簡単に言えば、財産に関する権利の中から、管理権を信頼のおける家族に託すことです。

財産の所有権には、その財産を管理する権利と利益をもらう権利があります。例えば、財産が賃貸不動産であれば、その賃貸不動産の所有権は「不動産を管理するもの」と「家賃収入や売却益を得る権利」となります。

家族信託は管理権を所有権から切り離して家族(受託者)に渡します。元の持ち主(委託者)には利益権が残るので、家賃収入や売却益は手にすることができます。

(2)家族信託の用途

家族信託は主にご両親の認知症のリスクを想定して、利用されます。

親の認知症が悪化すると、「契約したこと」や「手続きしたこと」を忘れてしまい、預貯金を下ろすことや、不動産を処分することが難しくなります。そうなれば、親の生活費や医療費のためにお金を使うことも困難になってしまいます。

家族信託によって、家族が財産を管理できるようになれば、親が認知症等でも、ご家族が自由に預貯金を下ろしたり、不動産の管理・処分も容易になるのです。

なお、管理権を渡すといっても、贈与税や不動産取得税などの税金はかかりません。

また、元々の所有者である両親に適用される税務上の特例はそのままです。

(3)相続税対策にメリットなし

家族信託は相続税対策としての効果はあまりありません。管理権が移っても、「委託者=所有者」という考えに基づき、相続時には相続税が課税されるからです。

【家族信託と生前贈与との違い】

「父親から子供に不動産を渡す」という状況を想定して、各制度の違いを解説いたします。

(1)生前贈与の場合

父親から子供に不動産を生前贈与する場合、生前贈与の不動産の所有者は父親であり、人に貸したり、売ったりする権利を持っています。貸した際の家賃収入や売却した際のお金を貰う権利も当然父親にあります。

生前贈与後は、これらの権利は全て子供に移ります。(所有権の移転)

所有権は全て子供のものなので、父親の承諾なしで不動産の賃貸も売買も可能となります。もちろん、賃料や売却益も子供のものです。

また、所有権が移転しているので、相続が開始されても、その不動産は相続財産には含まれず、相続税の課税対象となりません。

ただし、贈与時に贈与税は課税されます。

(2)家族信託の場合

父親が子供に家屋の管理権を託し、利益権を自分に残すこととなります。信託契約により、受益権は父親にあるので、家賃を貰う権利や、家屋を売却した際の売却代金を貰う権利は残ります。

家屋の管理は子供に任せることになりますが、勝手に処分されそうな場合は父親側が止めることもできます。

所有権は移転していないので、贈与税も不動産取得税もかかりません。しかし、相続時には相続税の課税対象となります。

【相続税対策は古川会計事務所・八王子相続サポートセンターへ】

相続税についてのお悩み・ご相談がありましたら、八王子・多摩の古川会計事務所・八王子相続サポートセンターへお気軽にお問い合わせください。

60余年の豊富な実績を持つ税理士が親切・丁寧に対応いたします。