こんにちは、八王子・多摩で会計事務所をやっている税理士の古川顕史です。

- ・最近もの忘れが激しくなってきたので…

- ・入院費用などのお金を管理して欲しい…

- ・自分では使わないし、物騒なので預かって欲しい…

等々の理由で高齢のご両親からお金や金品を預かることはよくある話です。

特に要介護状態となってしまった場合は、ご両親のお金で療養費を負担したいと考えても、お金が自由に使えずに困る場合もあるので、前もってお金を預かってしまう方が便利とも思えます。

ただし、預かるといってもご自身のものではなくご両親のお金ですから、預かり金が贈与に当たらないか不安に思う方もいらっしゃるでしょう。

そこで本コラムではお金を預かった場合にそれが生前贈与に該当するかどうか、どのように管理すれば良いかなどをご説明いたします。

目次

【預かっただけのお金は課税されないが…】

ご両親から預貯金や金品を預かっただけでは、生前贈与には該当せず、贈与税の対象になりません。

そもそも贈与とは、あげる側(贈与者)ともらう側(受贈者)がお互いに合意した上で成立する契約行為です。そのため、親からただ現金や預金通帳を預かって保管しておくだけであれば、贈与には該当しません。なお、預かったお金を自分の銀行口座に入金して保管する場合も、預り金扱いとなるので贈与税は課税されません。

ただし、その事実を客観的に示す証拠は持っておくべきです。

親から預かったお金でも、税務署からしてみれば「実際は親からもらったものではないのか」と疑う場合があります。

そのため、それが預り金である旨の書面などを残しておくことが良いと言えます。

【預かり金をする際の対策】

人のお金を預かる際のポイントは、「預かり金だとわかるようにしておくこと」「自分のお金とは区別できるようにしておくこと」「使った分は記録しておくこと」です。

適切な管理をしていない場合、税務署から贈与だと誤解されてしまう上、相続においても他の相続人とのトラブルのきっかけになる可能性があります。

そのため、三つのポイントを踏まえた上で、対策をしておくべきです。

(1)覚書を作成しておく

それが預かり金であると第三者に示すためには、預ける側と預かる側の双方の署名が入った文書を作成しておけばわかりやすいでしょう。

文書の作成に細かい規定はありませんが、お金を預かっている旨と金額、日付を書いた上で、署名と押印をしておきましょう。

(2)預かり金は自分のお金と区別できるように

預かったお金をご自身の名義の口座で保管する場合は、専用の口座を新たに開設した方が良いでしょう。口座を別にすることで、ご自身のお金と預かったお金を区別できるからです。

なお、通帳を預かる場合、「代理人カード」の発行がお勧めです。代理人カードとは口座の名義人本人に代わって、ATM等で入出金ができるキャッシュカードです。口座名義人が手続きをしたあと、代理人へ渡すことで、利用が可能となります。

(3)使用した場合は何に使ったかを明確にする

預かったお金を使用した場合は、その使途を明確にしておきましょう。

使用した日、使い道、金額などをメモでも構わないので残しておきます。領収書やレシートはできるかぎり発行し、保管してください。 何に使ったかわからないと、税務署から疑われる上、相続時に他の相続人とトラブルになる可能性もあります。

なお、預かり金をご両親のためではなく、私用で使った場合、贈与税の対象になります。贈与には「みなし贈与」といって、双方の合意がなくても、経済的利益の享受があった場合には贈与として贈与税が課税されるからです。

預かったお金をやむをえず個人的に利用した場合には、すぐに預貯金口座に戻し、どういった用途で一時利用し、いつ戻したかも記録しておきましょう。

本来の贈与のように、贈与者と受贈者の合意がなくても(贈与の意図がお互いになかったとしても)、実際には贈与を受けたことと同じように経済的利益がある場合、贈与とみなされる行為です。

例として以下の行為が該当します。

・低額譲渡

不動産や、骨とう品などの動産を著しく安い金額で譲渡する場合は、みなし贈与と判断される可能性が高いです。例えば、父親が息子に時価の半値以下で土地を安く譲った場合、息子は安くなった分のお金を受け取ったことと同じだと考えられます。そのため、贈与税の対象となります。

ただし、借金返済のために、安く財産を譲ってあげるといった場合は、非課税となる場合もあります。

・株式の譲渡

持っている株式を、自分以外の誰かにただで譲ったり、通常の株価に比べて著しく安く売った場合も、みなし贈与と判断されます。

・借金

無利息や著しく低い利率でお金を貸している場合、みなし贈与と判断されるケースがあります。ただし、貸していたお金が高額ではなく利息を取ってもかなり低額になるような場合は、非課税になるのが実務上の判断になっています。

ちなみに、みなし贈与の判断基準は法律で明確に定められているわけではありません。個々の難しいケースは、税務署が過去の裁判の判決などを元に判断しています。

【介護費用を預かった場合】

「介護費用がかかる場合は代わりに払ってほしい」ということでご両親からお金を預けられるケースもあります。その場合でも、先に述べたように預かったお金はご両親の介護費用に使うための資金である旨が記載された書類を残したり、自身が普段使用する口座とは区別して管理してください。

なお、国税庁のホームページには「親子等の扶養義務者から生活費等に充てるために取得した財産で、通常必要と認められるもの」に関しては、贈与税の対象ではないと掲載されています。

介護費用もその人にとって通常の日常生活に必要な費用に該当するため、預かったお金が介護費用に利用されている場合は、贈与税は課税されないので安心してください。

【ご両親が認知症の場合】

ご両親が認知症の場合は、基本的には、成年後見制度を利用しなければなりません。認知症になった方の財産の管理は、後見人のみが可能で、親族であっても管理ができないからです。

※成年後見制度とは

高齢になると認知症等を患い判断能力が低下し、財産管理や契約行為などが困難になる可能性が出てきます。そうなれば、悪意のある人から不当な買い物や契約を持ちかけられ、財産を失うケースも出てきます。このようなリスクから高齢者を保護し、支援する制度として「成年後見制度」があるのです。

認知症のほかにも、知的障害、精神障害、病気や事故により脳に障害を負った人も制度の対象です。

成年後見制度には国が内容を定める「法定後見制度」と自由契約の「任意後見制度」の2種類があります。症状がまだ軽い段階であれば、その方の意思で後見人を指定できます。

【ご両親が亡くなった場合は】

ご両親からお金を預かった後、ご両親が亡くなられた場合、どうなるのでしょうか。

この時、もし預かったお金が残っていて、ご両親から「残った分はあげる」と言われていた場合、そのお金は死因贈与によって、取得することになります。

死因贈与は贈与者の死亡を原因として成立する贈与です。故人の遺言によって財産の譲渡が成立する遺贈と似ていますが、死因贈与は受贈者と贈与者の契約が前提である部分と、書面でなくても成立する部分が異なります。

死因贈与は贈与契約のため贈与税が課税されると思われがちですが、課税されるのは「相続税」です。そのため、死因贈与によって財産をもらった場合、通常の相続税と同じように相続開始から10か月以内に申告と納付を行う必要があります。

なお、死因贈与で得られる財産に関しては、遺産分割の対象ではありません。

なので、残った預貯金をどうするのか、話をしているかしていないかで、そのお金の扱いが相続では少し変わってくることは覚えておきましょう。

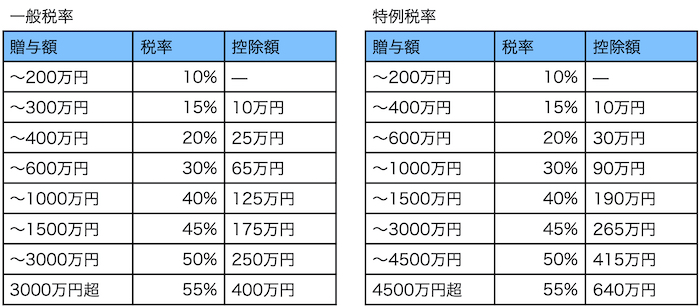

【贈与税の税率】

贈与税は、個人が年間(1月1日から12月31日)に他の個人から財産の贈与を受けた場合に課税される税金です。ただし、課税されるのは、贈与額から基礎控除額110万円を差し引いた部分です。

もし、贈与額が110万円なら贈与税は0円です。言い換えれば、贈与を受けた価額が110万円を超えなければ無税であり、申告する必要もありません。

預かり金がもし贈与とみなされてしまった場合は、上記の表に応じて、税金額が決定します。控除などを考えなければ、贈与税は相続税よりも税率が高く、ケースによっては高額な税金となります。十分に注意しましょう。

【税務署から疑われた場合は税理士に相談を】

預り金は贈与にはなりませんが、税務署から疑われないように、諸々の対策はしておくべきです。

それでも、税務署から相続税に関する問い合わせ等があった場合は、専門の税理士に相談してください。ご自身だけで対応してしまうと、税務調査に発展し余計な税金を支払う可能性が出てきますし、心身的にも大きな負担となります。

相続税は課税金額が高額になるケースも多く、法人税や所得税の調査に比較して税務調査が行われる確率が高い税目であるため、注意が必要です。

なお、相続税の申告を税理士に依頼している場合には、記載漏れや不備が起きる可能性が非常に少なくなるので、税務署から目をつけられる確率も低くなります。逆に言えば、ご自身で相続税の申告を行っている場合、記載漏れや不備が起きやすいので、税務調査が来る可能性も高いでしょう。

一般の納税者の方は税務関連の専門家ではないため、税務知識や経験が十分ではないことが多く、それゆえに申告漏れが起きやすいのです。

相続税の申告はそう何度も行うようなものではないので、実際に多くの方がミスを起こします。無理をせず、頼れる税理士に相談してください。

【相続税に関するお悩みは八王子・多摩の古川会計事務所・八王子相続サポートセンターへ】

相続税についてのお悩み・ご相談がありましたら、八王子・多摩の古川会計事務所・八王子相続サポートセンターへお気軽にお問い合わせください。

60余年の豊富な実績を持つ税理士が親切・丁寧に対応いたします。