住宅取得等資金贈与の非課税について

こんにちは、八王子・多摩で会計事務所をやっている税理士の古川顕史です。

生前贈与に関しては暦年贈与や相続時精算課税制度の他にも、特定の要件を満たすことで非課税となる特例の控除制度があります。

今回はその特例制度の一つである「住宅取得等資金の贈与の非課税」についてご紹介いたします。

【住宅取得等資金の贈与】

この特例は、子供や孫に対して住宅購入を目的とした贈与(資金援助)の場合には、最大3,000万円まで非課税となる制度です。

住宅を新築、取得または増改築するための資金援助に限定されるため、既存住宅におけるローンの返済のための贈与等は対象外となります。

【要件】

(1)受贈者

- ・贈与を受けた際に贈与者の直系卑属(子や孫)である

- ・贈与を受けた年の1月1日に20歳以上である

- ・贈与を受けた年の合計所得金額が2,000万円以下

(2)建物

■新築の場合

- ・家屋の登記簿上の床面積(マンションなどの区分所有建物の場合はその専有部分の床面積)が50m2以上240m2以下

- ・家屋の床面積の1/2以上に相当する部分が専ら居住の用に供されるもの

- ・贈与の翌年3月15日までに居住していることもしくは居住することが確実に見込まれている

■中古の場合

- ・マンションなど耐火建築物は築25年以内、木造などは築20年以内

- ・新耐震基準をみたすことが証明された住宅

- ・購入後に耐震改修工事を行い、贈与があった年の翌年3月15日までに一定の耐震基準に適合すると証明された住宅

(3)備考

- ・自宅の家具等の購入資金には当てられない

- ・必要書類をそろえて贈与を受けた翌年の2月1日~3月15日に申告する

【メリット】

(1)条件次第で非課税枠が増大

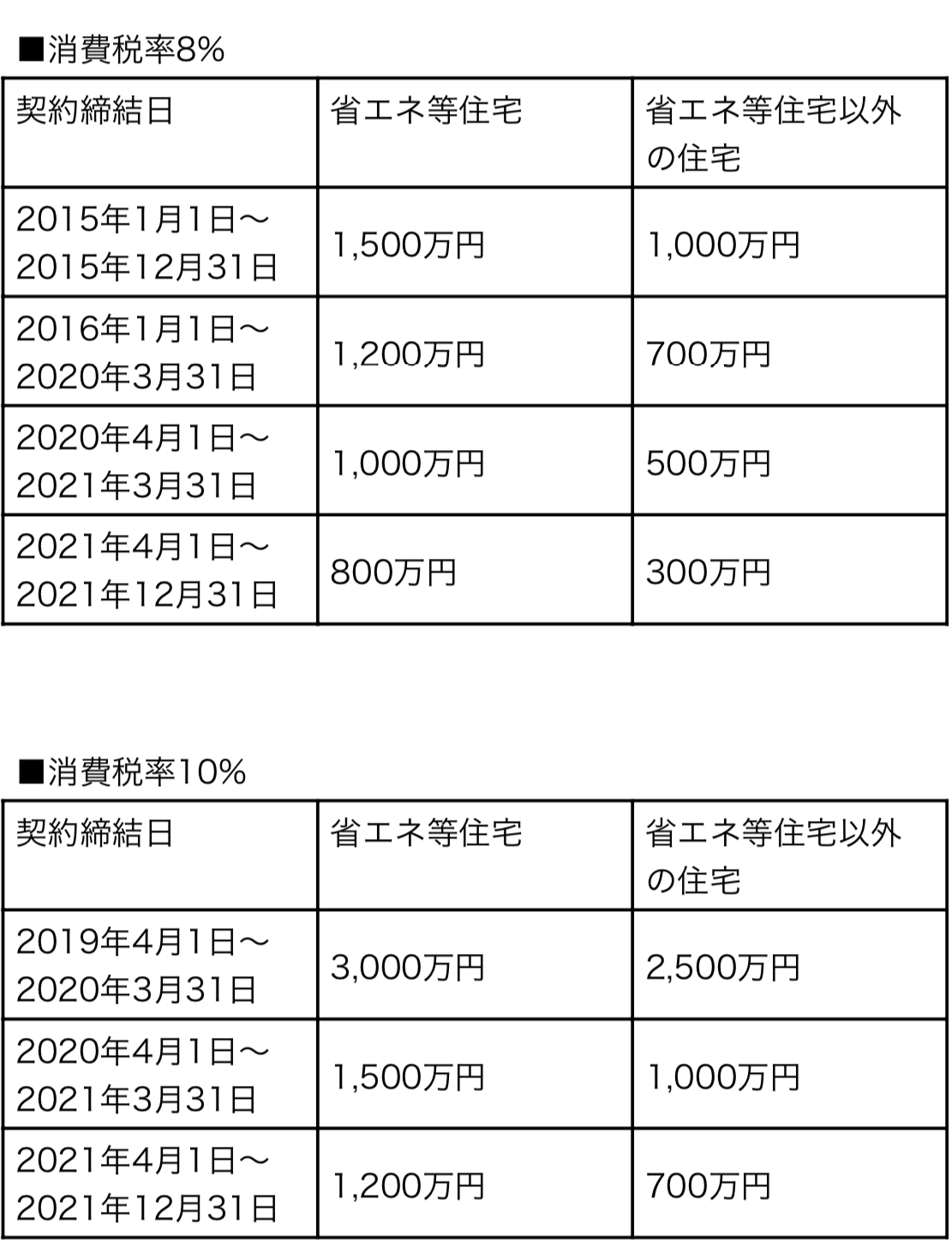

特例の非課税限度額は、取得する家屋の種類(省エネ住宅かどうか)、契約の締結日、消費税率によって決定します。

ここでの契約締結日とは、家屋を建築するための請負契約等の締結日のことで、贈与契約締結日ではありません。

また、省エネ住宅とはエネルギー使用の合理化がされていて、耐震性があり高齢者等に配慮された構造と設備をもつ住宅用の家屋をいいます。

(2)暦年贈与との併用可能

暦年贈与の非課税枠との併用が可能です。そのため、特例の非課税限度額に加えて、110万円の贈与をその年に非課税とすることができます。

(3)相続開始前3年以内の贈与加算がなくなる

生前贈与については相続開始前3年以内のものは相続財産として戻し入れるという決まりがありますが、住宅取得資金贈与の非課税制度分については相続財産として戻し入れる必要がなくなります。

【注意点】

(1)贈与税が0円でも必ず申告

住宅取得等資金の贈与を受けた場合、控除額が大きいため贈与税額はゼロになる可能性もあります。しかしながら、特例の適用を受けるためには贈与税が0円であっても贈与税の申告書を提出する必要があります。

申告は贈与を受けた年の翌年2月1日から3月15日までの間に行います。

(2)小規模宅地等の特例が適用不可に

小規模宅地等の特例を活用すると、自宅の評価額(一定のスペースまで)を8割も減額できるので、相続税対策に大変有効な制度です。

相続時に小規模宅地等の特例が適用できるのは配偶者、同居の親族であり、もしその両者とも存在しない場合には、家を持っていない親族となります。

これはつまり、家を持っていない親族が住宅を新築・取得してしまうと小規模宅地等の特例を受けられなくなるということです。

住宅取得等資金贈与の非課税と小規模宅地等の特例とどちらを利用した方が将来的に得になるかは慎重に判断した方が良いでしょう。

【住宅取得等資金贈与の非課税についてのご相談】

住宅取得等資金贈与の非課税について詳しく知りたい方、相続手続きのお悩み・ご相談がありましたら、八王子・多摩の古川会計事務所・八王子相続サポートセンターへお気軽にお問い合わせください。

70余年の豊富な実績を持つ税理士が親切・丁寧に対応いたします。

八王子相続サポートセンター所長。早稲田大学商学部卒業。あずさ監査法人退社後、古川会計事務所入所。

相続税対策(納税予測、資産組替シミュレーション等)立案多数

「法律顧問」も加えて「相続問題」をワンストップで解消するべく、「八王子相続サポートセンター」を開設いたしました。

八王子・多摩地域における長年の実績をふまえ変化する税制をフォローし、事前・事後の対策如何にかかわらず

「円満な相続」「否認されない相続税申告」を目指し、邁進してまいります。